이번에 가입한 보험회사 관리사가 바뀌었다고, 변경된 관리사 분께 처음 연락이 왔다. 안 그래도 보험 리모델링을 해야 하나 고민을 해봐야지 하는 막연한 생각만 갖고 있었는데, 마침 이것저것 여쭤볼 수 있는 분이 생겼다는 생각이 들었다.

내가 가입한 보험이 어떤 보험인지도 확인하고, 특히 요즘 계속 가격이 인상되고 있는 실비보험에 대해 알게 되었다.

이번에 보험 리모델링 상담을 받으면서 공부하게 된 경험담, 그리고 현재 가입한 2세대를 4세대로 전환했는지 등 후기를 남겨 본다.

실비보험 세대별 차이점?

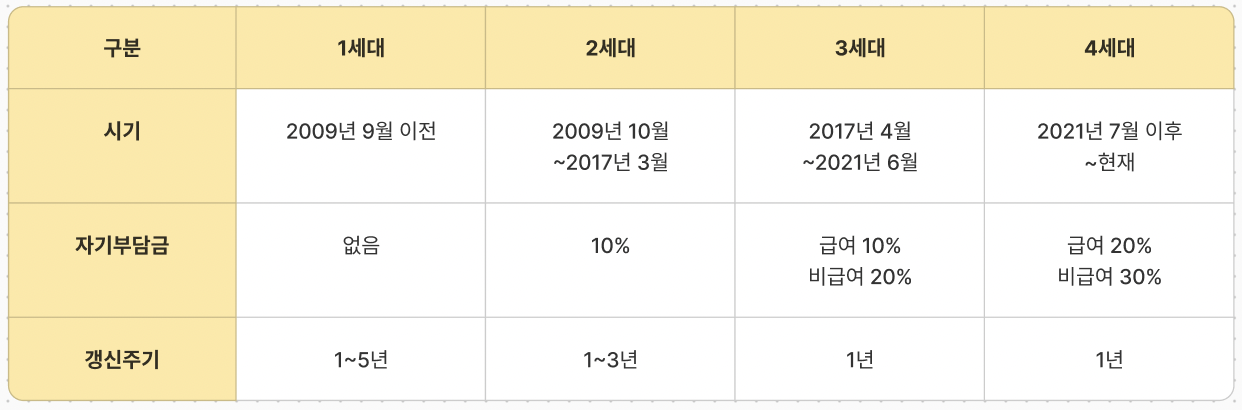

실비보험은 2009년 이전인 1세대부터 현재인 4세대까지 계속 변화되어 왔다. 언제 가입했는지에 따라 실손보험 세대가 나뉘는데, 가장 큰 차이로는 자기부담금에서 있다. 내가 가입되어 있는 실손보험은 2세대로, 자기부담금 10%를 제외하고 보장을 받을 수 있다.

실제로 실손보험 가입자 중 많은 2세대 가입자가 가장 많다고 한다. 1세대 실손에는 자기부담금이 없어서 해당 시기에 가입한 분들은 가능한 무조건 유지하라는 이야기를 많이 들었다. 오래된 보험은 바꾸지 않는 게 답인가? 고민하게 되는 순간이었다.

2세대 실손보험 vs 4세대 실손보험

이번에 만난 보험관리사 분께서는 지금 내가 가입한 2세대 실손보험에서 4세대 실손보험으로 갈아타는 것을 추천하셨다.

2세대와 4세대 실손보험에는 장단점이 분명하게 있다. 나의 건강상태와 내가 자주 방문하는 병원, 치료를 미리 파악하고 선택해야 한다.

비교를 위해 2세대와 4세대 실손보험은 어떤 차이가 있으며, 장단점은 어떤지 찾아봤다.

4세대 실손보험, 2세대 및 다른 세대 보험과 비교하자면,

- 본인 부담금이 크게 늘어났다. 4세대 실손보험은 급여 20%, 비급여 30%다 .

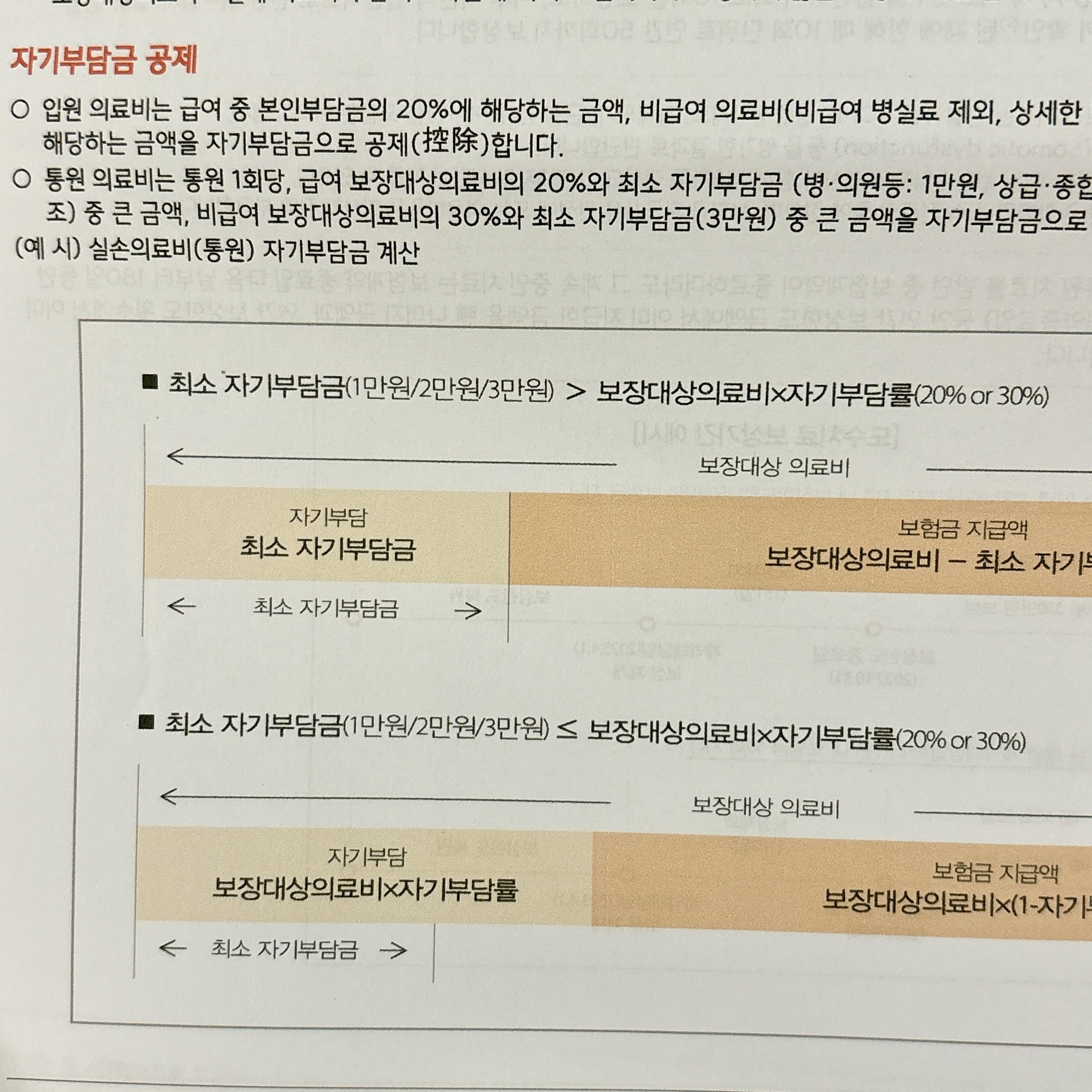

👉 1세대는 본인부담금이 없고, 2세대는 10%다. - 3대 비급여가 따로 빠져 있다. 4세대 실손보험의 도수치료, MRI, 주사치료는 최소 공제금액이 3만 원이다.

👉 2세대 실비는 1만 원 공제 후 지급된다. - 4세대는 재가입주기는 5년으로, 실손보험 보장 내용이 5년마다 변경된다.

👉 2세대는 재가입조건이 없어서, 주계약 만기까지 약관과 보장에 변동 없이 유지할 수 있다. 3세대는 재가입주기가 15년이다. - 4세대는 보험료가 낮아진다.

👉 한 뉴스에 따르면 40세 남자 기준, 2세대 실손보험이 24,738원이라면 4세대 보험료 전환 시 11,982원으로 월 납입하는 실손보험료는 절반 이하로 떨어지게 된다.

4세대 실손보험 전환? 나의 결정은?

현재 나의 경우 2세대 실비보험을 월 약 2만2천 원 지불 중이고, 4세대로 전환 시 9천 원 대로 떨어진다고 했다.

단, 많은 고민 끝에 나는 현재 2세대 실비보험을 유지하기로 결정했다. 이미 올해만 해도 허리통증으로 인해 통증의학과, 정형외과, 한의원까지 급여치료와 비급여치료 모두 많이 받고 있다. 심지어 MRI 검사까지 받았기 때문에 비급여 항목을 청구하는 일도 많았다.

4세대 실손보험은 비급여 항목 이용 금액에 따라 요금이 할증된다. 올해 같이만 치료를 받는다면 이미 할증으로 인해 4세대 실비보험비 인상은 면치 못할 것이다.

모든 보험에는 좋고 나쁨을 가를 수 없다고 한다. 그만큼 나의 건강상태, 자주 가는 병원 등 나의 상황에 맞는 실손보험을 선택하는 게 중요한 것 같다.

다만 이번기회를 통해 무조건 보험관리사를 믿을 것도 아니고, 내 판단이 가장 중요하다는 것을 알게 됐다.

그리고 사람들이 예전에 든 실비 보험은 함부로 깨거나 전환하지 말라는 이유 또한 알게 됐다.